一.月度环比监测

1.整体价格走动月度环比

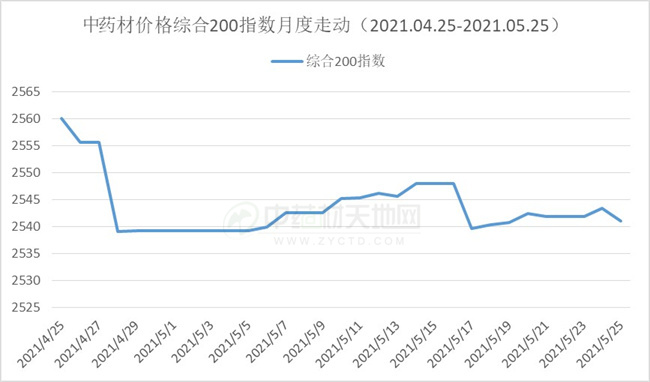

(1)指数月度环比

截止2021年5月25日,中药材综合200指数报收于2541.01,点位与4月25日的2560.04点相比,指数下跌19.03点,跌幅0.74%;盘中最高点位为2560.04点,最低点位为2539.16,振幅为0.82%。

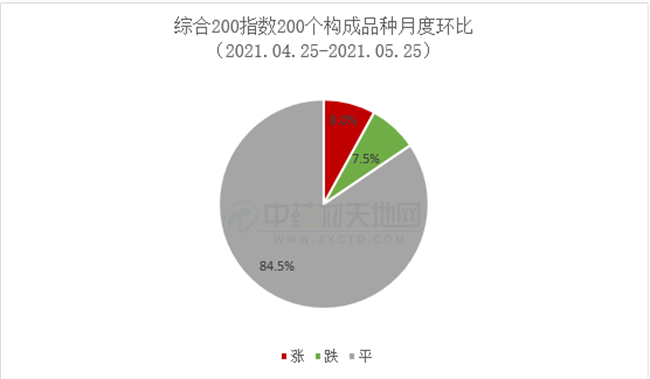

在月度环比周期内,综合200指数的200个构成品种中,有16个品规价格出现上涨,占总监控品规的8.0%,有15个品规价格出现下降,占比7.5%,其余169个品规价格走平,占比84.5%。

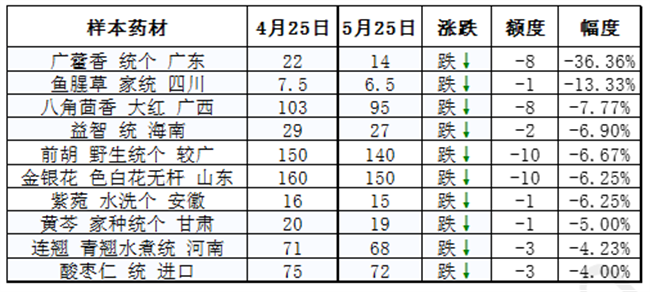

(2)综合200指数构成品种月度环比涨跌代表

备注:数据取样自安徽亳州中药材市场,单位:元/千克,下同

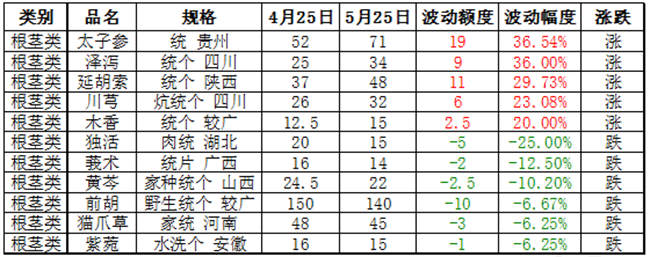

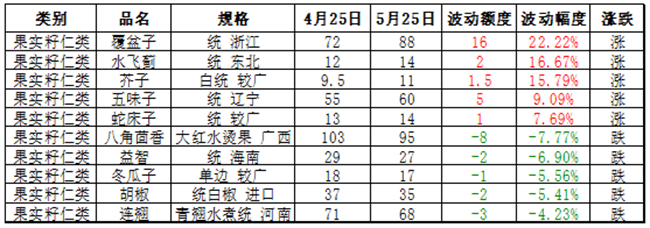

太子参产区在死苗因素影响下,多商家纷纷下产地买货,带动涨价;泽泻随着气温升高,大户开始封仓杀虫,导致市场流通货源显少,行情逐渐上涨;延胡索在新药典标准提高的背景下,今年加工成本提高以及今年主产区种植面积有所缩减,产地加工户积极收购鲜货,进而拉动延胡索行情上涨;川芎,由于今年新货个头偏小亩产量所有下降,多商闻讯入手买货,行情持续上涨;覆盆子因今年主产区长势不如正常年景,导致加工户积极采购鲜果,行情上涨,干品进购成本增加而大幅涨价;浙贝母连续几年低价,多商家关注买货,带动产地价格上涨。

备注:数据取样自安徽亳州中药材市场,单位:元/千克,下同

广藿香,随着全国疫情有效控制,加之前期高价刺激生产迅速扩大,专营商谨慎购销,行情回调;益智相继产新,各地市场货源走动迟缓,行情回调;金银花产新持续中,新货相继上市,多商持谨慎观望态度,行情回调;连翘随着淡季来临,市场需求下降,行情持续疲软回调。

2. 各类品规价格走动月度环比

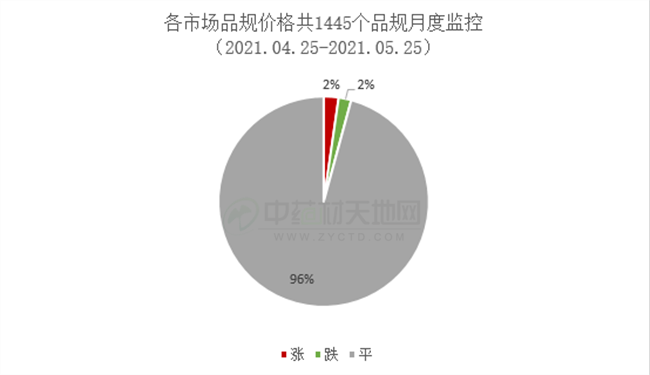

(1)月度环比监测各市场品规价格整体

扩大品规覆盖面,本期月度环比监测各市场品规价格共1445个。其中根茎类品规计440个,果实籽仁类品规计293个,全草类品规计195个,动物类129个,花类98个,矿物类52个,叶类50个,藤木类57个,菌藻类35个,树皮类38个,树脂类21个、其他加工类37个。

1445个品规5月25日价环比4月25日,升价品规34个,占总量2%;降价品规34个,占总量2%;平价品规1377个,占本期品规总量约96%。

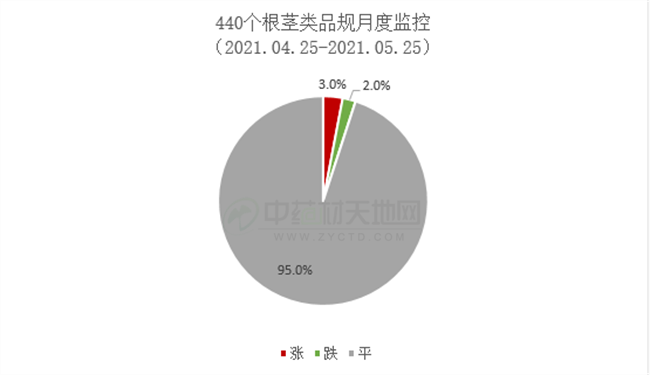

(2)根茎类月度环比

440个根茎类品规5月25日价环比4月25日,升价品规14个,占总量3%;降价品规8个,占总量2%;平价品规418个,占本期品规总量约95%。

根茎类月度环比涨跌代表品规:

(3)果实籽仁类月度环比

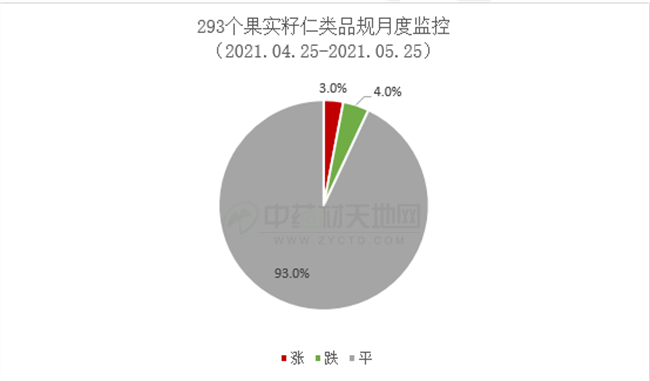

293个果实籽仁类品规5月25日价环比4月25日,升价品规9个,占总量3%;降价品规12个,占总量4%;平价品规272个,占本期品规总量约93%。

果实籽仁类月度环比涨跌代表品规:

(4)全草类月度环比

195个全草类品规5月25日价环比4月25日,升价品规3个,占总量2%;降价品规4个,占总量2%;平价品规188个,占本期品规总量约96%。

全草类月度环比涨跌代表品规:

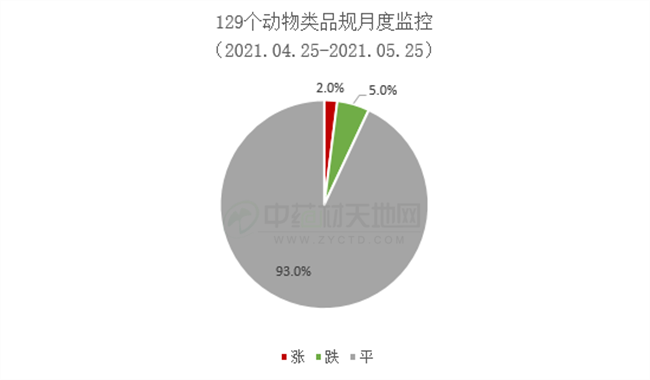

(5)动物类月度环比

129个动物类品规5月25日价环比4月25日,升价品规3个,占总量2%;降价品规6个,占总量5%;平价品规120个,占本期品规总量约93%。

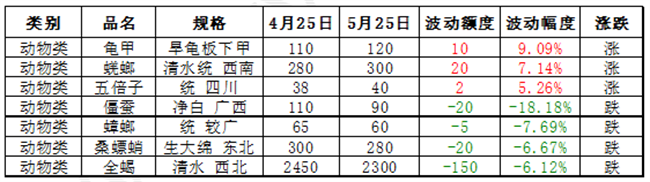

动物类月度环比涨跌代表品规:

(6)花类月度环比

98个花类品规5月25日价环比4月25日,升价品规2个,占总量2%;降价品规3个,占总量3%;平价品规93个,占本期品规总量约95%。

花类月度环比涨跌代表品规:

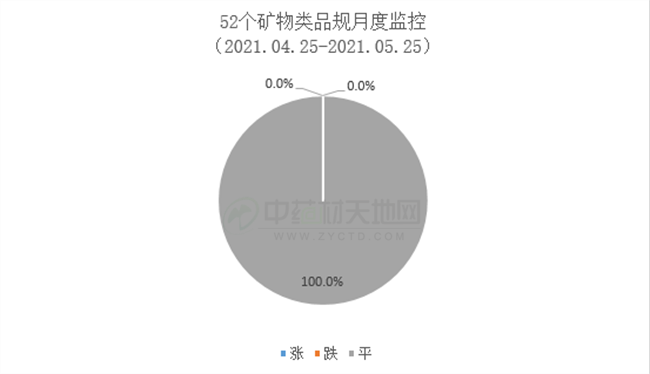

(7)矿物类月度环比

52个矿物类品规5月25日价环比4月25日,升价品规0个,占总量0%;降价品规0个,占总量0%;平价品规52个,占本期品规总量约100%。

(8)叶类月度环比

50个叶类品规5月25日价环比4月25日,升价品规0个,占总量0%;降价品规1个,占总量2%;平价品规49个,占本期品规总量约98%。

叶类月度环比涨跌代表品规:

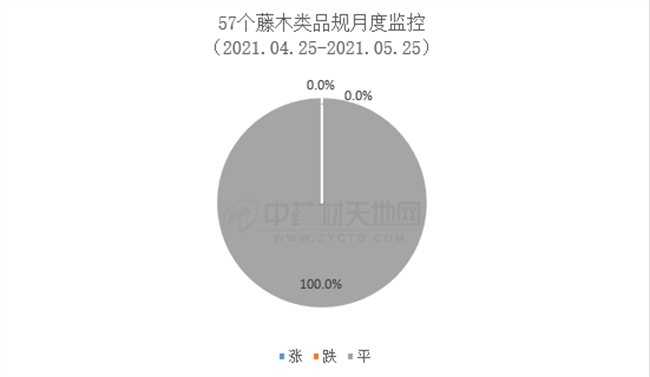

(9)藤木类月度环比

57个藤木类品规5月25日价环比4月25日,升价品规0个,占总量0%;降价品规0个,占总量0%;平价品规57个,占本期品规总量约100%。

(10)菌藻类月度环比

35个菌藻类品规5月25日价环比4月25日,升价品规2个,占总量6%;降价品规0个,占总量0%;平价品规33个,占本期品规总量约94%。

菌藻类月度环比涨跌代表品规:

(11)树皮类月度环比

38个树皮类品规5月25日价环比4月25日,升价品规1个,占总量3%;降价品规0个,占总量0%;平价品规37个,占本期品规总量约97%。

树皮类月度环比涨跌代表品规:

(12)树脂类月度环比

21个树脂类品规5月25日价环比4月25日,升价品规0个,占总量0%;降价品规0个,占总量0%;平价品规21个,占本期品规总量约100%。

(13)其他加工类月度环比

37个其他加工类品规5月25日价环比4月25日,升价品规0个,占总量0%;降价品规0个,占总量0%;平价品规37个,占本期品规总量约100%。

二.年度同比监测

1. 整体价格走动年度同比

(1)指数年度同比

截止2021年5月25日,中药材综合200指数报收于2541.01,点位与2020年5月25日的2352.42点相比,指数上涨188.59点,涨幅8.02%;盘中最高点位为22571.16点,最低点位为2252.55,振幅为14.14%。

在年度同比监控周期内,综合200指数的200个构成品种中,有75个品规价格出现上涨,占总监控品规的38%,有68个品规价格出现下降,占比34%,其余57个品规价格走平,占比28%。

(2)综合200指数构成品种年度同比涨跌代表

备注:数据取样自安徽亳州中药材市场,单位:元/千克,下同

郁金,主因广西主产区减种以及产区干旱导致新货减产,库存薄弱,商家积极入手带动涨价;海金沙,因今年产新期间产区持续阴雨天气导致大幅减产,加之各地库存微薄,持货商家惜售,行情上涨;八角茴香,因2020年冬季寒潮天气影响以及库存微薄,导致行情持续上涨。

年度同比跌幅在前的品种,如吴茱萸、板蓝根、薏苡仁等,都是因为大面积下种,产能过大,供大于求导致价格急速下滑。

2. 各类品规价格走动年度同比

(1)年度同比监测各市场品规价格整体

扩大品规覆盖面,本期年度同比监测各市场品规价格共1445个。其中根茎类品规计440个,果实籽仁类品规计293个,全草类品规计195个,动物类129个,花类98个,矿物类52个,叶类50个,藤木类57个,菌藻类35个,树皮类38个,树脂类21个、其他加工类37个。

1445个品规2021年5月25日价同比2020年5月25日,升价品规228个,占总量16%;降价品规164个,占总量11%;平价品规1053个,占本期品规总量约73%。

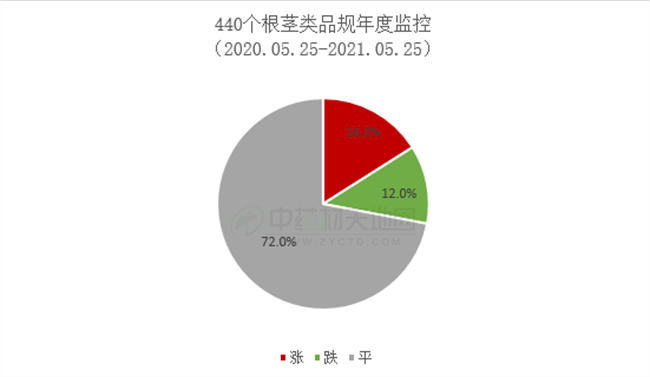

(2)根茎类年度同比

440个根茎类品规2021年5月25日价同比2020年5月25日,升价品规70个,占总量16%;降价品规51个,占总量12%;平价品规319个,占本期品规总量约72%。

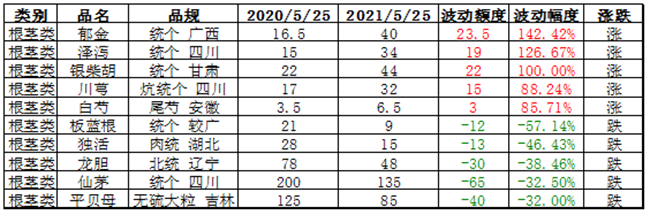

根茎类年度同比涨跌代表品规:

(3)果实籽仁类年度同比

293个果实籽仁类品规2021年5月25日价同比2020年5月25日,升价品规65个,占总量22%;降价品规43个,占总量15%;平价品规185个,占本期品规总量约63%。

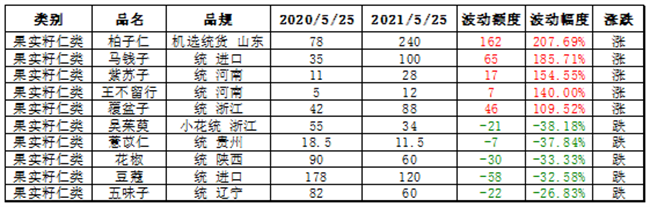

果实籽仁类年度同比涨跌代表品规:

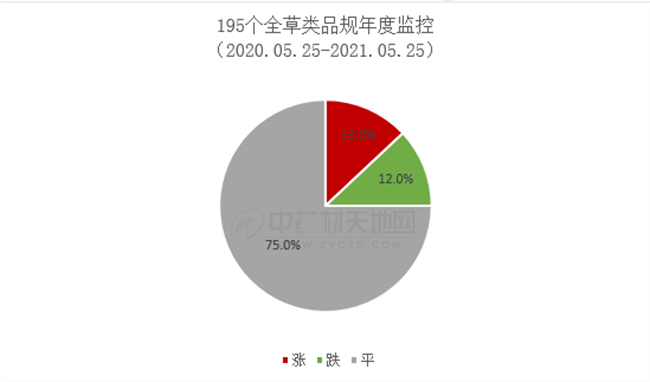

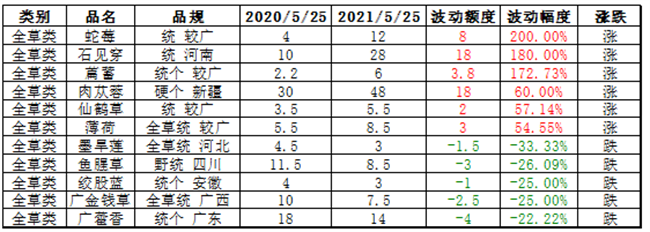

(4)全草类年度同比

195个全草类品规2021年5月25日价同比2020年5月25日,升价品规25个,占总量13%;降价品规24个,占总量12%;平价品规146个,占本期品规总量约75%。

全草类年度同比涨跌代表品规:

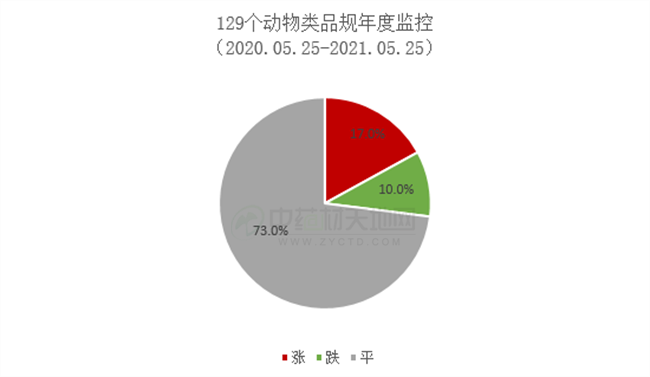

(5)动物类年度同比

129个动物类品规2021年5月25日价同比2020年5月25日,升价品规22个,占总量17%;降价品规13个,占总量10%;平价品规94个,占本期品规总量约73%。

动物类年度同比涨跌代表品规:

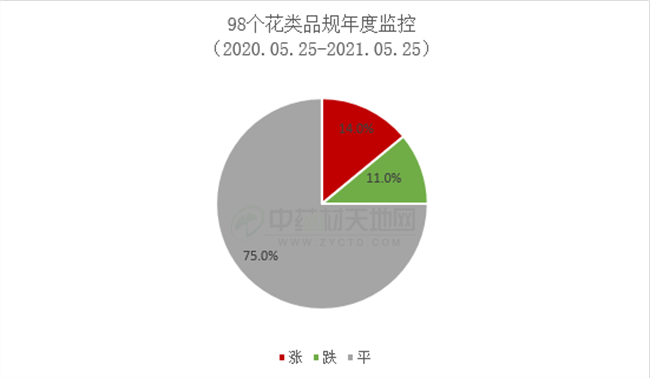

(6)花类年度同比

98个花类品规2021年5月25日价同比2020年5月25日,升价品规14个,占总量14%;降价品规11个,占总量11%;平价品规73个,占本期品规总量约75%。

花类年度同比涨跌代表品规:

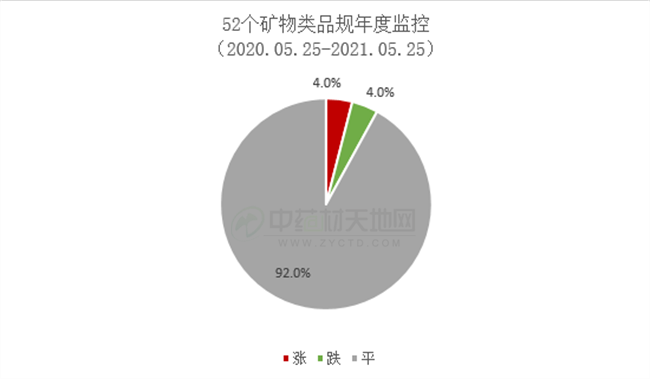

(7)矿物类年度同比

52个矿物类品规2021年5月25日价同比2020年5月25日,升价品规2个,占总量4%;降价品规2个,占总量4%;平价品规48个,占本期品规总量约92%。

矿物类年度同比涨跌代表品规:

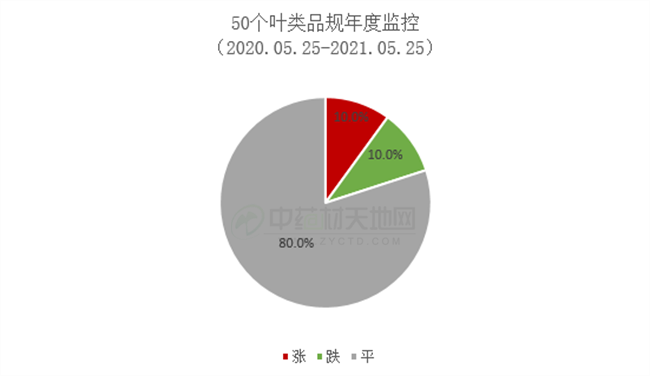

(8)叶类年度同比

50个叶类品规2021年5月25日价同比2020年5月25日,升价品规5个,占总量10%;降价品规5个,占总量10%;平价品规40个,占本期品规总量约80%。

叶类年度同比涨跌代表品规:

(9)藤木类年度同比

57个藤木类品规2021年5月25日价同比2020年5月25日,升价品规7个,占总量12%;降价品规5个,占总量9%;平价品规45个,占本期品规总量约79%。

藤木类年度同比涨跌代表品规:

(10)菌藻类年度同比

35个菌藻类品规2021年5月25日价同比2020年5月25日,升价品规5个,占总量14%;降价品规0个,占总量0%;平价品规30个,占本期品规总量约86%。

菌藻类年度同比涨跌代表品规:

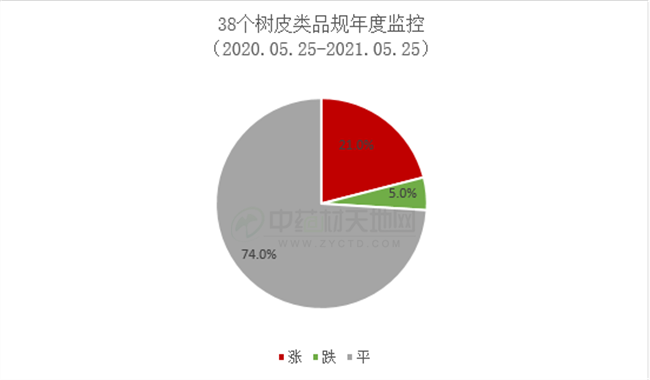

(11)树皮类年度同比

38个树皮类品规2021年5月25日价同比2020年5月25日,升价品规8个,占总量21%;降价品规2个,占总量5%;平价品规28个,占本期品规总量约74%。

树皮类年度同比涨跌代表品规:

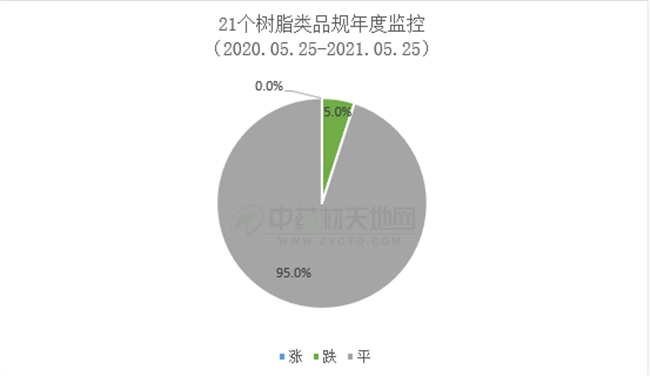

(12)树脂类年度同比

21个树脂类品规2021年5月25日价同比2020年5月25日,升价品规0个,占总量0%;降价品规1个,占总量5%;平价品规20个,占本期品规总量约95%。

树脂类年度同比涨跌代表品规:

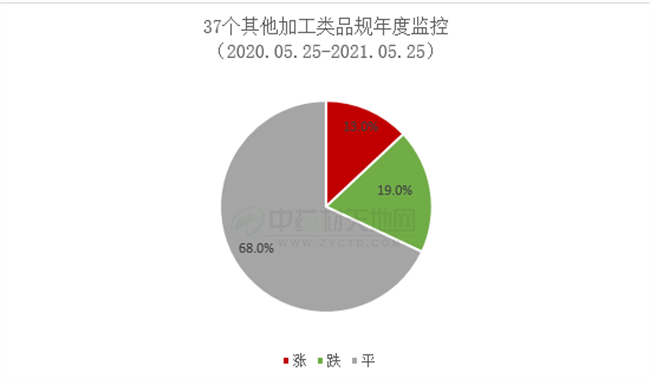

(13)其他加工类年度同比

37个其他加工类品规2021年5月25日价同比2020年5月25日,升价品规5个,占总量13%;降价品规7个,占总量19%;平价品规25个,占本期品规总量约68%。

其他加工类年度同比涨跌代表品规:

三. 未来整体价格走势简析

本次监测周期内,部份大宗类品种的涨价聚焦了整个市场的人气,提振了广大经销商的经营热情。产地行情引领市场行情上涨成为行情变化的一个特征点,市场需求依然乏力,经营商因持货待销总体缓慢,进而大多保持观望的心态;此外产区减产导致本轮产地行情率先上涨已成业内共识。随着产地天气渐热,市场用药淡季来临,供应商封仓杀虫相继开始,流通交易量也将会受此影响而减少。后期行情多商继续看好,因为除了库存得到消化外,今年各产区在地面积也不大。

渝公网安备 50023602000365号

渝公网安备 50023602000365号