说实话,感觉中药这个行业脱离主流赛道感觉已有多时了,市场关注度也明显没有医药板块的其他细分领域(比如医疗器械、创新药、CXO)那么高,但是,在整个医药板块“跌跌不休”的同时,中药却突出重围,从去年12月至今大涨20%,强势领涨。

那么,中药到底具备什么样的投资价值?后市怎么看?挖掘基带你好好捋一捋。

1

中药产业链的构成?

说到中药,作为中国人的我们并不陌生。中药是指在中医理论指导下,用于预防、治疗、诊断疾病并具有康复与保健作用的药品,主要来源于天然药及其加工品。中药在我国传承已久,具有五千余年的历史,被称为中华民族的瑰宝。中国人普遍认为中药主打标本兼治,能够预防及治疗疾病,且长远看可强身健体,并且副作用较少。

中药包括中药材、中药饮片和中成药三大支柱。其中,中药材属于原材料;中药饮片是由中药材加工而成的,可以直接服用,比如说在医院或者药房可以按处方定量抓取,也可以作为原材料进一步加工为中成药,具有承上启下的作用。从销售额来看,中成药是我国传统中医药市场的主力。根据19年的数据,中成药占传统中医药市场的比例为63.4%,传统中药饮片占比为14.7%,中药保健品占比为21.9%。

从产业链来看,上游主要为中药材的种植、以及中药材和中药饮片行业;中游为中成药加工制造业;下游则是通过医院、零售药店和电商渠道等,最终销售给消费者。

中医药产业链

(来源:东吴证券,以上不构成个股推荐)

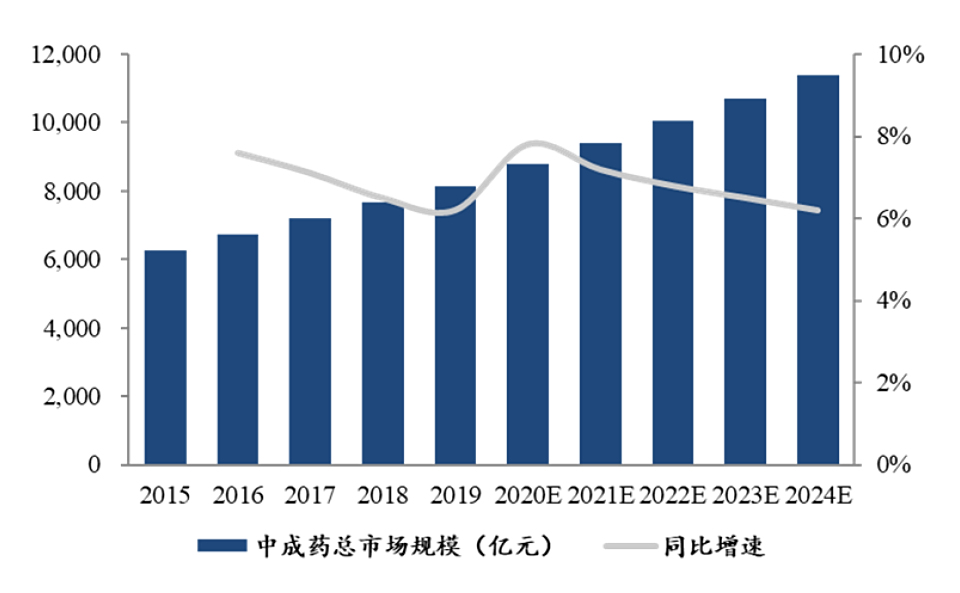

我国中成药市场在2015-2019年经历了较快增长,市场规模由2015年的6252亿元人民币增至2019年的8149亿元人民币,年复合增长率约为6.8%;预计2024年将增至11375亿元人民,稳定持续增长的万亿市场规模正在徐徐铺开。

中成药市场规模

(来源:现代中药集团招股书,东吴证券)

2

中药板块近期为何暴涨?

中药vs医药生物vs万得全A走势图

(来源:Wind,申万行业指数,2019-1-1至2022-1-4)

在去年7月回调之前,19年以来的医药生物行业整体走出了一轮明显的牛市,显著领先万得全A,但中药板块的整体表现却不尽如人意。

在沉寂2年之后,近期中药板块的表现却非常亮眼,主要是在消息面受到以下三大利好催化。

1)政策支持力度超预期

12月31日,国家医疗保障局、国家中医药管理局发布《关于医保支持中医药传承创新发展的指导意见》,其中提出:(1)符合条件的中医医药机构纳入医保定点;(2)加强中医药服务价格管理,中药饮片严格按照实际购进价格顺加不超25%销售,非饮片的中药“零差率”销售;(3)按规定将符合条件的中药饮片、中成药、医疗机构中药制剂等纳入医保药品目录。鼓励各地将疗效确切、体现中医特色优势的中医适宜技术纳入医保支付范围;(4)对于中医医疗机构牵头组建的紧密型县域医共体在总额预算上适当倾斜;(5)中医医疗机构可暂不实行按疾病诊断相关分组(DRG)付费,一般中医医疗服务项目可继续按项目付费。

本次《意见》的发布不仅消除了政策方面的不确定性,还提高了中医药医保覆盖的范围和价格,扩充了中医服务市场,明确了政策对于中药和中医服务在医保支付层面的倾斜和优待,对行业未来的发展形成重大利好。当日,申万中药指数大涨5.6%。

2)中成药集采结果温和落地

12月21日晚间,包括湖北、河北、山西等地组成的19省区联盟中成药集采开标。此轮省际联盟集采共有193家企业通过审核参与竞选,97家企业的111种产品中选。大部分药品价格降幅在30%-50%之间,部分药品的降幅低于30%,平均降幅仅为42%,相对于前面几轮化学药国家集采的降价幅度明显要小,好于市场预期,类似于利空的温和落地。当中成药集采落地执行时,具有成本及品种优势的药企有望获得以价换量,反而能够快速抢占市场。

作为国家大力扶持的行业,为了弘扬和继承中医文化,集采谈判也将充分考虑到中医药企业的利润空间,在集采价格方面预计较难出现断崖式下降。此外,就集采范围来看,品牌中药OTC由于较少品种进入医保目录、更具备消费属性,主要销售渠道在零售端而非公立医疗机构,预计纳入带量采购的可能性小,具备一定集采避险属性和较高的价格维护能力。

3)多家中药上市公司宣布提价

此前,由于受气候、疫情、人工、物流、监管等多重因素的综合影响,中药原材料价格持续上涨,使中游的中药制造企业利润承压。近期,中药上市公司掀起了一轮“提价潮”。例如,太极集团12月21日在互动易表示,公司近期已对藿香正气口服液的出厂价进行调整,平均上调幅度为12%;同仁堂的安宫牛黄丸(3克*丸/盒)的销售价格也从780元提至860元,涨幅约为10%,于12月1日开始执行;九芝堂1月1日已向客户正式下发调价通知,将旗下包括安宫牛黄丸、六味地黄丸、逍遥丸等在内的21个品规中成药供货价或建议零售价上调,调价幅度在6%-30%不等。

市场对涨价的预期相当乐观,因为中药的一大特点是兼具消费和医药属性,理论上说原材料的涨价压力可以转移给终端消费者,此次多家上市公司的提价行为或将缓解行业的成本端压力,改善企业的盈利能力。

(来源:证券时报e公司,财联社,海通证券,以上不构成个股推荐)

3

当下看好中药板块的逻辑?

近期经过了接连上涨的中药是否还值得关注?当下时点的中药板块具备什么样的投资逻辑?

结合政策、市场、估值和基本面进行综合分析,挖掘基认为主要有以下两个方面值得关注。

1)国家大力扶持+政策层面友好

国家层面积极鼓励中医药发展的意图十分明确,近年来政策利好频现。去年初,国务院发布《关于加快中医药特色发展的若干政策措施》,明确了国家多层次、多方位鼓励中医药发展的决心。

12月30日,国家医保局等联合发布了《关于医保支持中医药传承创新发展的指导意见》,提高支持中药创新发展的政治站位,表明国家支持中医药传承创新发展的决心。根据指导意见,具备临床价值的传承和创新是发展的主旋律。

从实际情况来看,2021年国家药监局共批准了12个中药新药上市,成为近5年来获批中药新药最多的一年;近5年以来,累积共有19个中药新药获批,其中有8款已被纳入国家医保目录。中药审评审批制度改革已初显成效,中药创新药获批上市已经明显加速。在政策的引导下,中药创新药有望带来的中药板块新的投资机会。

2)基本面改善预期+估值修复重塑

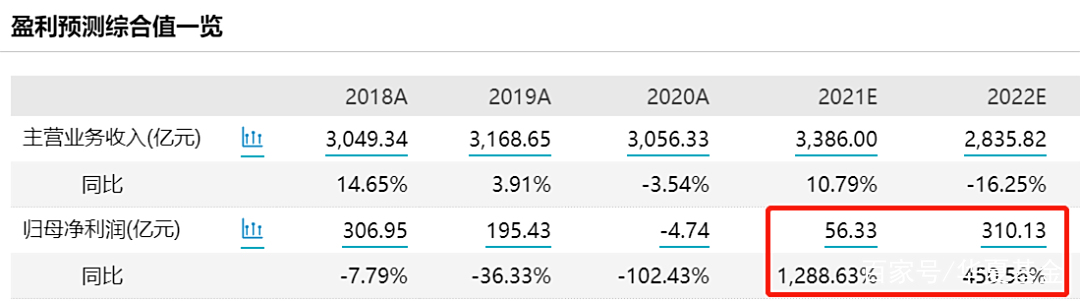

根据万得一致预期,2021年全年,申万中药行业整体有望实现归母净利润56.33亿元,相较去年扭亏为盈,并且同比大增。在政策利好的驱动之下,行业基本面存在改善预期,并且有望迎来估值的修复重塑。

(来源:Wind,中药Ⅱ(申万)指数,2022/1/4)

其一,上市公司股权激励计划陆续发布,有望改善行业景气度。据不完全统计,2021年以来共有13家中药上市公司发布股权激励计划,并且在行权条件中,对公司未来几年的营收和净利润增速普遍设置了一定的考核目标,业绩年增速要求集中在10%-20%。股权激励计划的推出,不仅有利于增加企业高层或核心骨干的工作积极性,从而推动公司发展,同时也彰显了上市公司对未来经营业绩向好的信心。

其二,对于进入基药的中药品种,放量的预期强烈。我国从1979年开始引入“基本药物”的概念,到2018版(685)基药目录,一共发布过五版。现行的2018版中共有西药417种、中成药268种。

其三,品牌中药提价的传导相对顺利,有望迎来业绩的提升。由于上游原材料涨价,品牌中药成为涨价主力。品牌中药兼具药物和消费属性,自主型消费较强,对标的并非是药品市场,而是OTC保健品市场。东吴证券认为,对消费者而言,购买品牌中药更多的也是谋求其保健品属性而非其药品属性,价格的提升较难打击消费者购买的积极性,反而有望提升其“社交属性”;在医保框架之外也让品牌中药具备较强的提价能力和提价意愿。而且从某品牌中药龙头的历次调价结果看,价格的提升均带来公司业绩和市场表现的双提升。

从政策端来看,国家大力扶持和促进中医药发展,推进中医药传承创新,坚持中西医并重,为中药行业带来了政策红利和新增需求。

从市场需求的角度来看,中药板块也是具备长期配置价值的。根据前瞻产业研究院数据,截至2017年,我国大健康产业规模为6.2万亿元,预计2020年将突破10万亿元。而中药突出“治未病”,其核心体现在预防为主,主张以养生为要务,而治未病已上升至国家战略。在人口老龄化+消费升级的大背景之下,大健康产业有望快速发展,“治未病”的特有优势将为中药行业带来长期的发展机会。

从投资的角度来说,可以重点关注以下几个方向:

1)中药资源品类,尤其是具备一定稀缺性的品种;

2)具备消费属性和品牌壁垒的品牌中药OTC;

3)在饮片中渗透率有望提升的中药配方颗粒;

4)中药创新和独家品种;

5)中医诊断产业链。

虽然近期迎来普涨,中药板块的基本面还将面临两个挑战,有待持续观察:1)药品的提价是否能有效的传导,提价的幅度能否覆盖成本端的上涨;2)多个中药省际联盟集采落地之后,中成药国家集采也可能随之而来,市场专家认为,中药配方颗粒或先被纳入国家集采,这对相关企业而言是机遇也是挑战。集采有望加速行业洗牌,而届时个股的走势将出现明显的分化,具备创新产品研发能力、可以成功实现以量换价的龙头企业才值得重点关注。

最后还是提醒大家,再好的逻辑也要结合市场整体环境进行判断,按照历史经验,春节假期前风险偏好与成交活跃度趋于下行,高低切换、风格切换可能会更加剧烈,短期涨幅较大的板块存在一定的回调风险,相对来说适合控制好仓位、逢跌布局。

来源:Wind,华夏基金

《生物医药行业周报:中药行业投资的归纳与演绎》,财通证券

《中药行业价值回归始见金》,国盛证券

《中药股价暴涨,哪些标的适合机构配置》,东吴证券

《建议持续关注中药行业的投资机会》,华安证券

《中药利好政策持续加码,产业链全面受益》,开源证券

《传承中药文化,布局健康赛道》,海通证券

《个股9天暴涨140%,中药板块突然爆发!2家营业部多次现身!能否持续?》,证券时报

《最大降幅82.63%!中成药国家集采有多远?》,健康时报

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

渝公网安备 50023602000365号

渝公网安备 50023602000365号