随着《指导意见》的提出,近日股票市场中医概念股风起云涌,中国中药(00570.HK)三天涨超30%,固生堂(02273.HK)涨超35%,同仁堂科技(01666.HK)涨超20%。在A股市场,1月4日超过20只中药股涨幅近10%。

本次中医药局印发的最新文件《关于医保支持中医药传承创新发展的指导意见》(下称《指导意见》),或许是医药行情的一次新起点。

中药的鼓励政策成为了医药行业当前的主线,尽管临近传统“吃药喝酒”时间窗口,但本次行情依旧让经历了半年医药低迷的市场感到突然。如何看待当前的医药市场?中药股本次的行情能够延续吗?

01

中药政策风向早有趋势

国内对中药的扶持绝非一蹴而就,而是长期积累,渐成水滴石穿之势。作为在中国具有数千年历史,全球最悠久的医疗体系之一,国内在政策上对中医的支持从未中断过。从2017年-2021年的四轮医保谈判中可以发现,中药纳入医保的比例逐年攀升,尽管该比例在2021年有所下降,但与之相对的则是中药入围后的高中标率。2021年中药医保入围后的中标率(84%)远高于西药入围后的中标率(53%),中药药品在医保中的地位正逐渐提升。

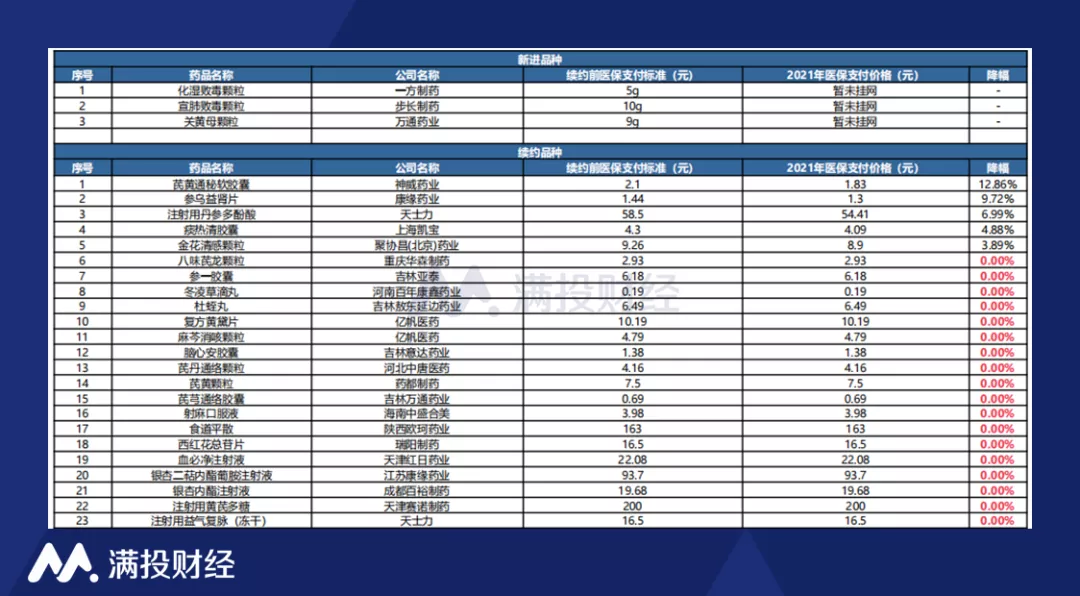

而在医保谈判方面,令众多药企叫苦连天的药品降价在中医方面可以说是相当温和的。根据2021年的医保目录来看,2021年医保谈判中的中药续约降幅并不高,绝大多数药品甚至没有进行降价。从较长的时间区间来看,入围医保的中医药企业的药品收益一直有着稳定的保障。

(数据来源:医保目录,华安证券)

(数据来源:医保目录,华安证券)

创新药方面,据药智数据统计,截至12月16日,2021年中药新药申报注册受理达58个,相较于2020年,增幅114.81%;从获批的角度看,截至2021年10月,国家药监局共计11个新药获批上市,成为近5年来获批中药新药最多的一年。

从中长期的视角来看,中医药企业的核心逻辑从未动摇——是国内人民对中药的长期刚需,是人口老龄化带来的健康消费升级,以及相比海外较低的需求满足度和渗透率。本次落地的《指导意见》其实更多的只是本次行情的点火索,使市场的目光投向了目前估值更低,质量更优的中药行业。

02

风格“调和”的中药板块

长期估值一直没有改变,那为何当下成为了中药行情的引爆点呢?如果过去 3-4 年医药投资更重视“选好主线赛道的头部公司后享受估值扩张”。那么2021年以来的投资逻辑似乎发生了一些变化。医保谈判的政策风险使市场远离了原本的医药巨头,而这三年科创版、创业板改革、北交所的连续推出使市场选择变得非常丰富。

科创版、创业板新规、北交所等新市场的设立本身是对创新的支持,但同样也是一次风险偏好的倾斜。市场对一家“专精特新”企业的业绩瑕疵、发展逻辑有了更高的容忍度,很多逻辑一经市场表达就迅速被市场广泛认可。而另一方面,市场对一致认同的核心资产的隐形高持仓集中度容忍度出现了下降,即抱团股的瓦解。

当然,市场的风格切换也并没有那么快,在医药这个价值驱动的行业中更是如此。而中药就成为细分赛道中过渡属性强,较为“调和折中”的选择。相较于西药,中药在药品流通市场销售额处于逐年上升的状态,中成药以及中药材总流通销售额从2013年5780亿增长到了2020年的8110亿元,年复合增长率达5.85%。在消费升级的大背景下,中医药行业的整体需求持续向上,大健康中药领域依然值得重点关注。

从估值角度来看,中医药板块一直以来大幅跑输医药指数以及其他子板块,多数公司估值对应2022年仅10-20倍PE左右,普遍处于历史估值低位。低估值与成长性构成了当前中医药标的特性,成了本轮中药行情的扳机。预计按照当下市场风格推演,在中药之后,创新药管线的逻辑也有望得到表达,日前破发的一众创新药新股也有望从低谷中回升。

归根结底,无论是具有坚实基础的白马医药,亦或是估值偏低,政策扶持的中医中药,其长期逻辑从未被打破,产业趋势如此,行业逻辑亦是如此。只是在当前的市场中,中药更符合市场持仓的需求,其估值表达更容易得到市场认可,如是而已。2022年初,中药成为了医药行业中的“趋势”,但年中未必如此,年尾或许又是另一番风景。

来源:满投财经

渝公网安备 50023602000365号

渝公网安备 50023602000365号